操作类问题之一:基础信息表

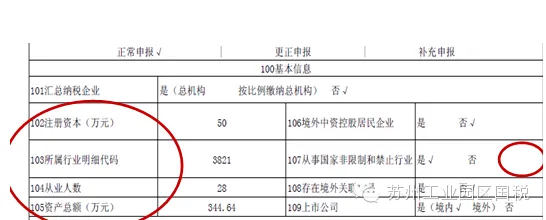

答:(1)“103所属行业明细代码”:会根据纳税人的税务登记信息进行提示。如果纳税人发现提示信息与实际情况不符,一般情况下纳税人可以根据实际情况先进行申报,日后再到税务机关办理相应的变更。但如涉及以下六个明细行业的,应先办理变更手续后,方能进行继续申报工作。

六个明细行业是:“6610中央银行服务”、“6620货币银行服务”、“6711证券市场管理服务”、“6712证券经纪交易服务”、“6811人寿保险”、“6812健康和意外保险”。

(2)“107从事国家非限制和禁止行业”:根据纳税人的基础信息带出,系统默认为“是”;如纳税人选择“否”,系统将提示您不能享受相关的税收优惠。例如:小型微利企业优惠。

(3)系统将根据纳税人填列的 “103所属行业明细代码” 、“104从业人数”、“105资产总额” 、“107从事国家非限制和禁止行业”四个栏次等内容,判断A107040《减免所得税优惠明细表》是否属于您的必填表。

(4)A000000《企业基础信息表》中“104从业人数”和“105资产总额”填报口径。

2014年汇缴报表的填写要求规定,“104从业人数”填报纳税人全年平均从业人数,从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和;从业人数指标,按企业全年季度平均值确定,具体计算公式如下:

季度平均值=(季初值+季末值)÷2;

全年季度平均值=全年各季平均值之和÷4;

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

资产总额计算方式比照从业人数,按照季度口径计算。

(5)“102注册资本” 、“105资产总额”栏次的计量单位为万元。

(6)“202会计档案的存放地”会计档案存放地栏次:填写方式为“苏州市―姑苏区―苏州工业园区直属镇”。

答:勾选申报表后,如发现申报表多选,返回“698企业所得税纳税申报表填报表单”选择“不填报”。如发现漏选报表,选择“填报”即可。

答:先创建2014版中华人民共和国企业所得税年度纳税申报表(A类)主表,直接保存后再创建其他附表。

答:(1)当纳税人对已保存的附表进行修改,除保存本表外,还需逐级向上打开被修改表格的上级表并保存,直至主表。

(2)一般来说,网上申报系统对于申报表的表间关系会自动进行关联,对于未关联成功的,可以进行人工关联,部分申报表设有“获取关联数据”按钮,只需点击该按钮,可从已填写的关联报表中获取数据,同时根据表内关系自动计算。(如下图:A106000 企业所得税弥补亏损明细表)

(3)对于修改数据涉及到多张报表,纳税人自己未全部修改正确的,在报表保存或正式提交申报时,系统会给予提示。

答:汇缴网上申报系统根据企业A000000《企业基础信息表》填列的 “103所属行业明细代码” 、“104从业人数”、“105资产总额” 、“107从事国家非限制和禁止行业”四个栏次的内容,自动判断A107040《减免所得税优惠明细表》是否为必填表。

当四个栏次填报后符合小型微利企业行业、人数、资产总额等的认定条件,即使纳税人不勾选该表,系统也自动带出。若小型微利企业当年亏损,该表填报零后保存即可。

当年亏损的非小型微利企业,可以不勾选A107040《减免所得税优惠明细表》。

答:可以不选择。

答:不存在税会差异的投资收益,若需享受优惠的,填写A107011《符合条件的居民企业之间股息、红利等权益性投资收益优惠明细表》和A107010《免税、减计收入及加计扣除优惠明细表》即可。

存在税会差异的投资收益,若需享受优惠的,则税会差异部分填写在表A105030《投资收益纳税调整明细表》内,享受优惠部分在A107011《符合条件的居民企业之间股息、红利等权益性投资收益优惠明细表》和A107010《免税、减计收入及加计扣除优惠明细表》填写。

答:最常见的是对二级或三级附表数据更改后未重新保存相关主表,导致主表附表数据不一致而出现红字错误提示。

答:应在弥补亏损表的前一年度第10列填写本年盈利额保存后才能在主表体现补以前年度亏损额。

答:该情况是由于表间勾稽关系设计错误导致,请企业填写捐赠支出补充资料后再填A105070表,根据系统调增的金额,自行在调整明细表中填写相应负数冲抵调增项目。

答:A105070捐赠支出纳税调整明细表其第1列受赠单位名称必须填写,否则系统会判断错误。

答:系统将根据填报的基础信息表,判断是否符合小型微利企业优惠条件,如符合则自动勾选A107040《减免所得税优惠明细表》。系统根据主表中应纳税所得额,自动计算优惠金额生成到A107040表第1栏。

答:根据企业的填报信息,网上申报软件会自动判断是否符合小型微利优惠条件,并自动计算A107040表的第1行小型微利企业减免税,但如果修改主表并造成应纳税所得额变动时,需先点击主表“暂时保存”按钮,并重新打开A107040表,系统将重新判断并计算小型微利企业减免税,保存A107040表后,再重新回到主表,就可以点击主表的“保存”按钮了。

答:对企业无影响直接申报即可。

答:离职补偿金可税前扣除,但不作为工资薪金,不作为计提三费的基数。

答:车辆购置税和牌照费是汽车达到预定用途前发生的支出,可以计入固定资产原值计提折旧,在企业所得税税前列支。

答:企业购置已使用过的旧固定资产按购置价格及尚可使用的年限计提折旧,但计提年限不得低于《中华人民共和国企业所得税法实施条例》规定的最低折旧年限减去已使用年限。企业应当提供该固定资产出售方已计提折旧年限会计凭证复印件等能够证明已使用年限的证据。

答:如果证书发证日期显示2015年,可从证书编号上识别批复年限。编号前四位是2014的就是2014年认定的,2014年汇缴可以享受技术先进性服务企业的所得税优惠。

答:可不在福利费里核算。只要是真实合理发生的,即可在所得税前列支。

答:列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。

不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。

答:企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

答:企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

答:填报基础信息表时请企业自行填写小额数据,如0.01。新版所得报表设计的勾稽关系是注册资本、资产总额必须有数据,否则无法保存。

答:信息表上的汇总纳税企业特指跨省总机构,所以分支机构均在省内的总机构在信息表该栏次应该显示为“否”。

答:该问题是由于总机构税务机关没有及时做好总分机构维护导致,企业可自行在网上对年报进行零申报,为防止再次产生应申报记录,分支机构应在申报后及时联系总机构所在税务机关做好被汇总维护。如果先做了被汇总的工作,网上就无法零申报了,请企业到大厅申请将应申报记录删除。 |